土地 よくある質問

ページ番号1007209 更新日 2023年4月1日

質問評価額が前年と同じなのに、税額が上がるのは何故ですか

回答

土地に係る固定資産税は、評価額が急激に上昇した場合であっても、税負担の上昇はゆるやかなものになるよう、課税標準額を徐々に是正する負担調整措置が講じられています。

税負担が上昇する土地は、本来の課税標準額に比べて現在の課税標準額が低いため、負担調整措置により本来の課税標準額に向けた是正過程にあるものです。

固定資産税及び都市計画税の土地に係る負担調整措置

1.土地に係る固定資産税の負担調整措置

(1)宅地等

- 商業地等の宅地(住宅用地以外の宅地(宅地比準土地))

ア.負担水準が70%を超える商業地等については、当該年度の評価額の70%を課税標準額とする。

イ.負担水準が60%以上70%以下の商業地等については、前年度課税標準額を据え置く。

ウ.負担水準が60%未満の商業地等については、前年度課税標準額に当該年度の評価額の5%を加えた額を課税標準額とする。

ただし、当該額が、評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額とする。

エ.平成16年度から講じられている地方公共団体の条例による減額制度を継続する。 - 住宅用地

ア.負担水準が100%以上の住宅用地については、当該年度の評価額に住宅用地特例(6分の1又は3分の1)を乗じて得た額(以下「本則課税標準額」という。)を上限とし、その額を当該年度の課税標準額とする。

イ.負担水準が100%未満の住宅用地については、前年度課税標準額に、本則課税標準額の5%を加えた額を課税標準額とする。

ただし当該額が、本則課税標準額を上回る場合は本則課税標準額を課税標準額とし、本則課税標準額の20%を下回る場合には20%相当額を課税標準額とする。

(2)農地

- 一般農地

前年度課税標準額に負担水準の区分に応じて一定の調整率を乗じる。 - 特定市街化区域農地

一般住宅用地と同様(住宅用地特例(6分の1又は3分の1)を3分の1に読み替える)

2.土地に係る都市計画税の負担調整措置

固定資産税と同様の負担水準に応じてなだらかな税負担の調整措置を講じています。

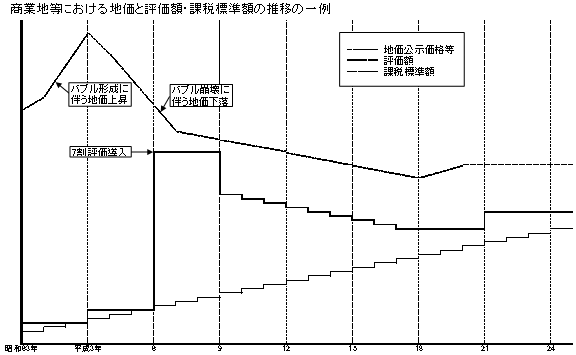

【参考】負担調整措置導入の経緯

平成6年度に、評価の均衡を図るため、宅地の評価水準を全国一律に地価公示価格等の7割を目安とする評価替えが行われました。この結果、豊田市では評価額が平均で約3.5倍になりました。一方で、この評価替えによって税の負担が急増しないようにするため、なだらかに課税標準額を上昇させる負担調整措置が講じられました。この結果、評価額と課税標準額の間に大きな開きが生じました。また、地域によって評価額に対する税負担に格差がある(例えば同じ評価額の土地であっても実際の税額が異なる)のは、税負担の公平の観点から問題があることから、平成9年度以降、負担水準(評価額に対する課税標準額の割合)の均衡化を重視した調整措置が講じられてきました。これまでの負担水準の均衡化・適正化に取り組んできた結果、地域ごとの負担水準の均衡化は相当程度進展しています。

このページに関するお問合せ

市民部 資産税課

業務内容:土地・家屋・償却資産などの固定資産税・都市計画税の賦課・調査などに関すること

〒471-8501

愛知県豊田市西町3-60 愛知県豊田市役所南庁舎3階(とよたiマップの地図を表示 外部リンク)![]()

土地に関すること 電話番号:0565-34-6987

家屋に関すること 電話番号:0565-34-6983

償却資産に関すること 電話番号:0565-34-6613

名義・送付先のこと 電話番号:0565-34-6618 ファクス番号:0565-31-8969

お問合せは専用フォームをご利用ください。