延滞金について

税金の納付が遅れると、本税の税額のほかに、納期限の翌日から納付の日までの日数に応じた延滞金が加算されます。

延滞金の計算方法

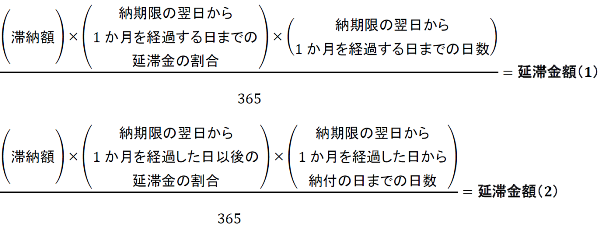

延滞金=延滞金額(1)+延滞金額(2)

滞納額×納期限の翌日から1か月を経過する日までの延滞金の割合×納期限の翌日から1か月を経過する日までの日数÷365=延滞金額(1)

滞納額×納期限の翌日から1か月を経過した日以後の延滞金の割合×納期限の翌日から1か月を経過した日から納付の日までの日数÷365=延滞金額(2)

- 滞納額が2,000円未満の場合には、延滞金はつきません。

- 滞納額に1,000円未満の端数があるときは、切り捨てます。

- 延滞金のうち100円未満の端数は切り捨て、延滞金の全額が1,000円未満の場合には全額切り捨てます。

延滞金の割合

1 納期限の翌日から1か月以内

本則の割合 年7.3%

延滞金の特例

- 2000年1月1日から2013年12月31日まで

「基準割引率(注1)+4%」と「7.3%」のうち、いずれか低い方とします。 - 2014年1月1日から2020年12月31日まで

「特例基準割合(注2)+1%」と「7.3%」のうち、いずれか低い方とします。 - 2021年1月1日以後

「延滞金特例基準割合(注3)+1%」と「7.3%」のうち、いずれか低い方とします。

(注1)基準割引率とは…

当該期間の属する各年の前年の11月30日を経過する時における日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率

(注2)特例基準割合とは…

当該期間の属する各年の前年に所得税法等の一部を改正する法律(令和2年法律第8号)による改正前の租税特別措置法第93条第2項の規定により告示された割合に年1%の割合を加算した割合

(注3)延滞金特例基準割合とは…

当該期間の属する各年の租税特別措置法第93条第2項に規定する平均貸付割合に年1%の割合を加算した割合

2 納期限の翌日から1か月を経過した日以後

本則の割合 年14.6%

延滞金の特例

- 2014年1月1日から2020年12月31日まで

「特例基準割合+7.3%」と「14.6%」のうち、いずれか低い方とします。 - 2021年1月1日以後

「延滞金特例基準割合+7.3%」と「14.6%」のうち、いずれか低い方とします。

3 各年の具体的な割合

| 該当する年 | 納期限の翌日から 1か月以内(年率) |

納期限の翌日から1か月を経過した日から 納付の日まで(年率) |

|---|---|---|

| ~1999年 | 7.3% | 14.6% |

| 2000年~2001年 | 4.5% | 14.6% |

| 2002年~2006年 | 4.1% | 14.6% |

| 2007年 | 4.4% | 14.6% |

| 2008年 | 4.7% | 14.6% |

| 2009年 | 4.5% | 14.6% |

| 2010年~2013年 | 4.3% | 14.6% |

|

2014年 |

2.9% | 9.2% |

| 2015年~2016年 | 2.8% | 9.1% |

| 2017年 | 2.7% | 9.0% |

| 2018年~2020年 | 2.6% | 8.9% |

| 2021年 | 2.5% | 8.8% |

| 2022年~2025年 | 2.4% | 8.7% |

| 2026年~ | 2.8% | 9.1% |

延滞金の計算例

納期限が令和8年4月30日、本税額が121,800円の税金を滞納し、令和8年8月3日に納付した場合

(1):令和8年5月1日~5月31日 2.8%

(2):令和8年6月1日~8月3日 9.1%

延滞金=延滞金額(1)+延滞金額(2)

=(121,000×0.028×31÷365)+(121,000×0.091×64÷365) (滞納額の1,000円未満切り捨て)

=287+1,930

=2,217

延滞金は2,200円となります。(確定額の100円未満の端数切捨て)

ご意見をお聞かせください

このページに関するお問合せ

市民部 債権管理課

業務内容:市税等の徴収に関すること

〒471-8501

愛知県豊田市西町3-60 愛知県豊田市役所南庁舎2階(とよたiマップの地図を表示 外部リンク)![]()

電話番号:0565-34-6619 ファクス番号:0565-31-4489

お問合せは専用フォームをご利用ください。